LBP AM : Stratégie & Investissement - Février 2024

(Easybourse.com) (Easybourse.com) Retrouvez tous les mois les analyses et perspectives des experts de LBP AM : Sebastian Paris-Horvitz et Xavier Chapard. Ces derniers font état de leurs vues macroéconomiques à 3 mois ainsi que de leurs principales convictions financières, pour 2024, le scénario central est plutôt positif.

Les vues de la Gestion à 3 mois : Le cycle économique s’améliore début 2024

Les vues de la Gestion à 3 mois : Le cycle économique s’améliore début 2024La croissance mondiale a moins ralenti qu’attendu fin 2023 grâce au dynamisme de l’économie américaine alors que la zone euro évite de justesse la récession. L’amélioration des indicateurs de confiance début 2024 et l’amélioration des conditions financières réduisent les risques économiques à court terme.

La croissance mondiale reste juste au-dessus de 3% fin 2023. Elle bénéficie toujours du dynamisme des Etats-Unis, dont la croissance a accéléré en 2023 (à 2,5% après 1,9% en 2022, dont (3,3% au 4T23). Dans le même temps, l’activité en Zone euro stagne au T4 après avoir baissé de 0,1% au T3, évitant de justesse la récession technique. Si l’activité stagne en France et se contracte en Allemagne, elle reste assez dynamique dans les pays du Sud. En revanche, la croissance chinoise a ralenti en fin d’année même si sur l’année 2023 elle atteint la cible des autorités (à 5,2%).

Les premiers indicateurs pour 2024 sont encourageants. Le PMI global progresse à un plus haut depuis sept mois en janvier (à 51,8pt) grâce à la stabilisation du secteur industriel, qui se contractait depuis mi-2022, et au rebond des perspectives dans les services dans les pays développés. Une nouvelle fois les indicateurs américains sont les plus positifs.

Les niveaux de confiance en Zone euro s’améliorent légèrement mais restent en territoire négatif. Enfin, les PMI chinois restent stables à un niveau limité, toujours grevés par une confiance domestique très faible.

La bonne nouvelle reste la résistance du marché de l’emploi des deux côtés de l’Atlantique. Aux Etats-Unis, les créations d’emplois ont réaccéléré à plus de 300 000 par mois sur décembre et janvier et le taux de chômage reste stable à seulement 3,7%. En Zone euro, le taux de chômage retrouve son plus bas historique fin 2023 (à 6,4%), malgré un an et demi de stagnation économique.

Cette force des marchés de l’emploi maintient les salaires à un niveau élevé, au dessus de 4,5%. Cela soutien le pouvoir d’achat et la confiance des ménages, mais aussi les risques inflationnistes à plus long terme. En Chine, les autorités remettent l’accent sur la stabilisation de l’économie depuis quelques mois et augmentent les soutiens fiscaux et monétaires, ce qui devrait permettre à la croissance de se stabiliser.

Au total, nous sommes un peu plus optimistes sur les perspectives économiques en anticipant une croissance limitée mais positive début 2024 et une réaccélération graduelle au cours de l’année.

La forte dynamique actuelle et l’assouplissement des conditions financières depuis quelques mois limitent les risques de ralentissement abrupt aux Etats-Unis, même si les tress bancaire récent rappelle qu’un accident financier ne peut être totalement écarté. En Europe, nous attendons toujours une reprise graduelle de la croissance grâce à la baisse de l’inflation et à la réduction de l’impact du resserrement monétaire passé de la BCE.

Du côté des prix, l’inflation continue de ralentir en ce début d’année mais de façon plus lente que ces derniers mois : les parties volatiles de l’inflation se sont en effet normalisées. Même si nous pensons que l’inflation devrait encore baisser dans les prochains mois, son retour durable à la cible des banques centrales prendra du temps, surtout aux Etats-Unis.

L’inflation est revenue sous les 3% aux Etats-Unis et en Zone euro fin 2023, et l’inflation sous jacente a commencé à ralentir plus nettement. Cela reflète en grande partie la baisse de l’inflation qui venait des chocs liés à l’énergie et au Covid (biens industriels, services liés au tourisme …).

Toutefois, les pressions domestiques sur les salaires et les services commencent tout juste à ralentir et prendront sans doute du temps pour être compatibles avec une inflation cible de 2%,surtout aux Etats-Unis. En Zone euro l’inflation tendancielle pourrait, selon nous, revenir aux alentours de 2% dans la seconde partie de l’année, si la situation en mer Rouge ne cause pas un choc important sur le commerce mondial.

Aux Etats-Unis il faudra probablement attendre 2025. Dans ce contexte, les principales banques centrales confirment qu’elles ont achevé le cycle de hausses des taux mais ne se montrent pas pressées de commencer les baisses de

taux.

Après avoir annoncé le pivot de sa politique monétaire en décembre, la Fed s’est efforcée en janvier de calmer les anticipations de baisse de taux. Powell a indiqué qu’une baisse dès mars était peu probable et que la Fed avait besoin de plus d’indicateurs pour affirmer que l’inflation reviendra durablement à sa cible.

Les dernières données très solides devraient renforcer la prudence de la Fed.

La BCE quant à elle a maintenu ses taux inchangés en janvier pour sa troisième réunion consécutive et a réaffirmé que le niveau des taux était désormais suffisamment restrictif.

Si pour la BCE parler de baisses est prématuré, certains membres du conseil ont ouvert la porte à agir dès l’été. Etant donné que la croissance et l’inflation sont sous les prévisions de la BCE, la baisse de taux pourrait débuter un peu avant l’été mais en restant graduelle.

Selon nos anticipations, la BCE puis la Fed pourraient commencer à réduire leurs taux directeurs au printemps, afin d’éviter une hausse des taux réels alors que l’inflation ralentit. Toutefois, nous estimons que les baisses de taux devraient être graduelles (~ 1pt d’ici la fin de l’année), de telle sorte que les taux directeurs resteraient à un niveau assez élevé (au-dessus de 4% aux Etats-Unis et autour de 3% à la fin de l’année).

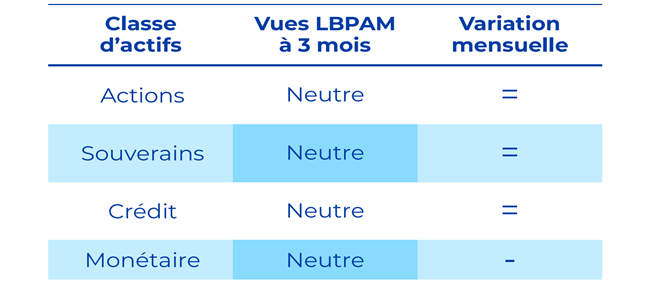

Nos convictions financières à un horizon de 3 mois

La bonne nouvelle reste la résistance du marché de l’emploi des deux côtés de l’Atlantique. Aux Etats-Unis, les créations d’emplois ont réaccéléré à plus de 300 000 par mois sur décembre et janvier et le taux de chômage reste stable à seulement 3,7%. En Zone euro, le taux de chômage retrouve son plus bas historique fin 2023 (à 6,4%), malgré un an et demi de stagnation économique.

Cette force des marchés de l’emploi maintient les salaires à un niveau élevé, au dessus de 4,5%. Cela soutien le pouvoir d’achat et la confiance des ménages, mais aussi les risques inflationnistes à plus long terme. En Chine, les autorités remettent l’accent sur la stabilisation de l’économie depuis quelques mois et augmentent les soutiens fiscaux et monétaires, ce qui devrait permettre à la croissance de se stabiliser.

Au total, nous sommes un peu plus optimistes sur les perspectives économiques en anticipant une croissance limitée mais positive début 2024 et une réaccélération graduelle au cours de l’année.

La forte dynamique actuelle et l’assouplissement des conditions financières depuis quelques mois limitent les risques de ralentissement abrupt aux Etats-Unis, même si les tress bancaire récent rappelle qu’un accident financier ne peut être totalement écarté. En Europe, nous attendons toujours une reprise graduelle de la croissance grâce à la baisse de l’inflation et à la réduction de l’impact du resserrement monétaire passé de la BCE.

Du côté des prix, l’inflation continue de ralentir en ce début d’année mais de façon plus lente que ces derniers mois : les parties volatiles de l’inflation se sont en effet normalisées. Même si nous pensons que l’inflation devrait encore baisser dans les prochains mois, son retour durable à la cible des banques centrales prendra du temps, surtout aux Etats-Unis.

L’inflation est revenue sous les 3% aux Etats-Unis et en Zone euro fin 2023, et l’inflation sous jacente a commencé à ralentir plus nettement. Cela reflète en grande partie la baisse de l’inflation qui venait des chocs liés à l’énergie et au Covid (biens industriels, services liés au tourisme …).

Toutefois, les pressions domestiques sur les salaires et les services commencent tout juste à ralentir et prendront sans doute du temps pour être compatibles avec une inflation cible de 2%,surtout aux Etats-Unis. En Zone euro l’inflation tendancielle pourrait, selon nous, revenir aux alentours de 2% dans la seconde partie de l’année, si la situation en mer Rouge ne cause pas un choc important sur le commerce mondial.

Aux Etats-Unis il faudra probablement attendre 2025. Dans ce contexte, les principales banques centrales confirment qu’elles ont achevé le cycle de hausses des taux mais ne se montrent pas pressées de commencer les baisses de

taux.

Après avoir annoncé le pivot de sa politique monétaire en décembre, la Fed s’est efforcée en janvier de calmer les anticipations de baisse de taux. Powell a indiqué qu’une baisse dès mars était peu probable et que la Fed avait besoin de plus d’indicateurs pour affirmer que l’inflation reviendra durablement à sa cible.

Les dernières données très solides devraient renforcer la prudence de la Fed.

La BCE quant à elle a maintenu ses taux inchangés en janvier pour sa troisième réunion consécutive et a réaffirmé que le niveau des taux était désormais suffisamment restrictif.

Si pour la BCE parler de baisses est prématuré, certains membres du conseil ont ouvert la porte à agir dès l’été. Etant donné que la croissance et l’inflation sont sous les prévisions de la BCE, la baisse de taux pourrait débuter un peu avant l’été mais en restant graduelle.

Selon nos anticipations, la BCE puis la Fed pourraient commencer à réduire leurs taux directeurs au printemps, afin d’éviter une hausse des taux réels alors que l’inflation ralentit. Toutefois, nous estimons que les baisses de taux devraient être graduelles (~ 1pt d’ici la fin de l’année), de telle sorte que les taux directeurs resteraient à un niveau assez élevé (au-dessus de 4% aux Etats-Unis et autour de 3% à la fin de l’année).

Nos convictions financières à un horizon de 3 moisNos perspectives macroéconomiques sont plutôt constructives (poursuite de la baisse de l’inflation malgré une réaccélération graduelle de la croissance mondiale, permettant des baisses de taux directeurs dès le second trimestre). Si notre scénario n’est plus très éloigné du consensus, nous pensons que l’atterrissage pourrait prendre plus de temps que ce que les marchés anticipent (l’inflation américaine ne reviendrait pas durablement à 2% dès cette année et les taux directeurs seront encore historiquement élevés).

D’autant que les tensions géopolitiques et l’impact du resserrement monétaire passé pourraient générer de nouveaux chocs d’offres ou financiers, comme le montre les tensions sur les banques régionales américaines et sur le commerce en Mer Rouge. Dans ce contexte, nous recommandons de maintenir une stratégie de diversification sur les différentes classes d'actifs, sans adopter de positions extrêmes sur les actifs risqués ou défensifs.

Malgré un fort rally ces derniers mois, notre positionnement reste neutre sur les actions, avec une préférence pour les actions européennes et américaines par rapport aux japonaises. Le niveau de valorisation des actions est assez raisonnable, surtout en dehors des Big Tech américaines, au moment où les politiques monétaires cessent de se durcir et où la concurrence de l’obligataire n’augmente plus.

C’est particulièrement le cas en Europe, ce qui compense selon nous le risque de déception sur les profits causé par le pincement des marges. Aux Etats-Unis, les profits anticipés semblent élevés mais pas si exagérés si l’on prend en compte la résistance de la croissance. Les actions japonaises nous semblent déjà (trop) intégrer les possibles bonnes nouvelles liés aux réformes de gouvernance des entreprises alors que le risque de change est élevé. Enfin nous restons exposés aux actions émergentes qui sont peu chères et pourraient bénéficier du soutien des autorités chinoises.

Nous gardons une position neutre sur les dettes souveraines globalement, avec une préférence pour les obligations Européennes plutôt qu’américaines. La baisse graduelle de l’inflation et les perspectives d’assouplissement monétaire sont favorables mais cela est déjà bien intégré par les marchés. Par ailleurs, les besoins de financement des déficits publics demeureront substantiels cette année, même si pour l’instant ils sont facilement absorbés par les marchés. Les taux à long terme devraient rester à des niveaux relativement élevés et assez volatiles, sans avoir une tendance marquée.

Cela est d’autant plus vrai pour les Etats-Unis où la force de la croissance augmente le risque de persistance de l’inflation. En effet, ceci pourrait forcer la Fed à être davantage patiente que ne l’anticipent les marchés. Les primes de risque associées à la dette des pays périphériques européens demeurent relativement modérées, ce qui se justifie, en partie, par la surperformance des économies du Sud depuis le choc du Covid.

Nous restons assez constructifs sur le crédit aux entreprises malgré des primes assez basses, car il offre, selon nous, des rendements toujours intéressants alors que les risques

diminuent.

L’absence de récession marquée et la fin des resserrements monétaires devraient limiter la hausse des défauts. C’est toujours particulièrement le cas pour les entreprises financières. Nous revenons de façon sélective sur le crédit plus risqué.

Cliquez pour visionner le point macroéconomique

« Cet article ne doit en aucun cas s'apparenter à une recommandation d'acheter, de vendre ou de continuer à détenir un investissement. Il n’a aucune valeur contractuelle et ne constitue en aucun cas un conseil en investissement.

Ni Easybourse ni LBP AM ne sauraient être tenus responsables d'une décision d'investissement ou de désinvestissement sur la base de cet article. Le placement en bourse est soumis aux fluctuations et aux aléas des marchés financiers. Il comporte un risque de perte en capital.

Les performances passées ne préjugent pas des performances à venir. Elles ne sont pas constantes dans le temps et ne constituent en rien une garantie de performances futures. »

Malgré un fort rally ces derniers mois, notre positionnement reste neutre sur les actions, avec une préférence pour les actions européennes et américaines par rapport aux japonaises. Le niveau de valorisation des actions est assez raisonnable, surtout en dehors des Big Tech américaines, au moment où les politiques monétaires cessent de se durcir et où la concurrence de l’obligataire n’augmente plus.

C’est particulièrement le cas en Europe, ce qui compense selon nous le risque de déception sur les profits causé par le pincement des marges. Aux Etats-Unis, les profits anticipés semblent élevés mais pas si exagérés si l’on prend en compte la résistance de la croissance. Les actions japonaises nous semblent déjà (trop) intégrer les possibles bonnes nouvelles liés aux réformes de gouvernance des entreprises alors que le risque de change est élevé. Enfin nous restons exposés aux actions émergentes qui sont peu chères et pourraient bénéficier du soutien des autorités chinoises.

Nous gardons une position neutre sur les dettes souveraines globalement, avec une préférence pour les obligations Européennes plutôt qu’américaines. La baisse graduelle de l’inflation et les perspectives d’assouplissement monétaire sont favorables mais cela est déjà bien intégré par les marchés. Par ailleurs, les besoins de financement des déficits publics demeureront substantiels cette année, même si pour l’instant ils sont facilement absorbés par les marchés. Les taux à long terme devraient rester à des niveaux relativement élevés et assez volatiles, sans avoir une tendance marquée.

Cela est d’autant plus vrai pour les Etats-Unis où la force de la croissance augmente le risque de persistance de l’inflation. En effet, ceci pourrait forcer la Fed à être davantage patiente que ne l’anticipent les marchés. Les primes de risque associées à la dette des pays périphériques européens demeurent relativement modérées, ce qui se justifie, en partie, par la surperformance des économies du Sud depuis le choc du Covid.

Nous restons assez constructifs sur le crédit aux entreprises malgré des primes assez basses, car il offre, selon nous, des rendements toujours intéressants alors que les risques

diminuent.

L’absence de récession marquée et la fin des resserrements monétaires devraient limiter la hausse des défauts. C’est toujours particulièrement le cas pour les entreprises financières. Nous revenons de façon sélective sur le crédit plus risqué.

Cliquez pour visionner le point macroéconomique

« Cet article ne doit en aucun cas s'apparenter à une recommandation d'acheter, de vendre ou de continuer à détenir un investissement. Il n’a aucune valeur contractuelle et ne constitue en aucun cas un conseil en investissement.

Ni Easybourse ni LBP AM ne sauraient être tenus responsables d'une décision d'investissement ou de désinvestissement sur la base de cet article. Le placement en bourse est soumis aux fluctuations et aux aléas des marchés financiers. Il comporte un risque de perte en capital.

Les performances passées ne préjugent pas des performances à venir. Elles ne sont pas constantes dans le temps et ne constituent en rien une garantie de performances futures. »

Imen Hazgui

Publié le 12 Février 2024